¡INCUMPLE PEMEX CORPORATIVO CON PRODUCCIÓN DE FERTILIZANTES EN 2022: AUDITORÍA SUPERIOR DE LA FEDERACIÓN!

Por Lino Zentella

Denuncia al 9933989844 y [email protected]… La Auditoría de Cumplimiento: 2022-6-90T9N-19-0212-2023 realizada por la Auditoría Superior de la Federación (ASF) a Pemex Corporativo sobre la “Producción y Comercialización de Fertilizantes de Agroindustrias del Balsas (ABSA), S.A. de C.V.”, arrojó 10 resultados, ¡y 11 recomendaciones! Sólo en 2 resultados no se encontraron irregularidades…

La auditoría se llevó a cabo en base a los criterios establecidos por la ASF para el Programa Anual de Auditorías de la Cuenta Pública 2022 y el Plan Estratégico de la ASF. El objetivo principal de la auditoría es fiscalizar las operaciones de producción y comercialización de fertilizantes de Agroindustrias del Balsas (ABSA), S.A. de C.V…

Respecto al alcance, afirma sobre los ingresos que estos se auditan las capitalizaciones realizadas por Pemex a través de ABSA por un monto total de 510,814.0 miles de pesos. Estas capitalizaciones se destinaron a la modernización, rehabilitación, reparación, adquisición de maquinaria y equipo, y mantenimientos mayores…

Sobre los egresos, se auditan los proyectos realizados en el Complejo Industrial Lázaro Cárdenas (CILZC), por un monto de 183,850.0 miles de pesos. Adicionalmente, se revisan los ingresos de ABSA por la venta de fertilizantes por 6,264,735.2 miles de pesos, y los egresos de la filial por la compra de materia prima y prestación de servicios por 10,137,069.3 miles de pesos…

La auditoría destaca que ABSA es una empresa de derecho privado y no recibe recursos públicos o de participación federal. La entidad fiscalizada ha remitido argumentos relacionados con la fiscalización, destacando que su naturaleza jurídica y organización se rigen por el derecho privado.

RESULTADOS

1.- Estatutos Sociales y Manual de Organización de Agroindustrias del Balsas (ABSA)

En este breve apartado sólo se consta que los Estatutos Sociales de ABSA se protocolizaron ante notario público. Además, se identificó que se realizaron diversas modificaciones, relacionadas con su objeto, integración del capital social y de las acciones, mejores prácticas de gobierno corporativo e integración del consejo de administración…

2.- Estructura Accionaria de Agroindustrias del Balsas (ABSA)

La ASF detalla la estructura accionaria de ABSA , una filial de Pemex, con el propósito de garantizar la transparencia y el cumplimiento de las leyes y regulaciones relacionadas. Según lo establecido en los artículos 6 y 61 de la Ley de Pemex puede llevar a cabo sus operaciones y servicios con la ayuda de sus Empresas Productivas Subsidiarias (EPS) y Empresas Filiales…

En enero de 2016, las filiales indirectas de Pemex, PMX Fertilizantes Pacífico, S.A. de C.V. y PMX Fertilizantes Holdings, S.A. de C.V., adquirieron las acciones de Grupo Fertinal, incluyendo ABSA…

Todas las empresas filiales, incluyendo ABSA, están constituidas en un 100.0% con recursos de Pemex o empresas donde Pemex posee el 100.0% del capital social o patrimonio. Esto significa que están bajo el control total de Pemex y sus acciones forman parte del patrimonio de Pemex…

A pesar de que el Consejo de Administración de Pemex (CAPEMEX) autorizó la quinta etapa del Plan de Trabajo de Reingeniería Corporativa en 2019, incluyendo a Grupo Fertinal y sus subsidiarias, la entidad fiscalizada no proporcionó evidencia de acciones para cumplir con el acuerdo. Se menciona que el proceso de reingeniería no se implementó según lo aprobado en 2019 debido a cuestiones fiscales…

Por ello la ASF hace una recomendación (2022-6-90T9N-19-0212-01-001) a Pemex Corporativo para implementar mecanismos de operación, control y supervisión que permitan un seguimiento puntual y oportuno al Acuerdo CA-079/2023 del 14 de julio de 2023, relacionado con la fusión que involucra a Agroindustrias del Balsas, S.A. de C.V. Esto busca optimizar la estructura corporativa del grupo y garantizar el cumplimiento de las disposiciones legales…

3.- Marco Normativo

Sobre el Marco Normativo de ABSA, la ASF comenta que esta se adhiere al marco normativo de Grupo Fertinal, su empresa matriz. En 2022, ABSA cumplió con la normativa relacionada con el proceso comercial y actualizó sus procedimientos. La entidad fiscalizada identificó un total de 191 procedimientos que regularon sus operaciones en áreas diversas, como administración, adquisiciones, finanzas y seguridad…

No obstante, se identificaron procedimientos con vigencias anteriores a 2016 que no se habían actualizado, a pesar de la adquisición de la empresa por Pemex en dicho año. En respuesta a esto, ABSA indicó que se realizó un diagnóstico y se estableció un programa de trabajo de actualización en 2023, pero no se proporcionaron pruebas documentales de su implementación. También se identificó que ABSA carecía de una normativa específica para regular actividades sustantivas, como los procesos de adquisición de materias primas y la asignación de precios de los fertilizantes…

De tal manera que la ASF emitió la recomendación 2022-6-90T9N-19-0212-01-002 para que Pemex Corporativo, en colaboración con ABSA, realice una actualización y autorización puntual y oportuna del marco normativo de la empresa filial. Esto debe incluir la regulación de actividades sustantivas, como los procesos de adquisición de bienes y materias primas, y la formalización de contratos, con el fin de proporcionar certeza legal a las operaciones de ABSA…

4.- Alineación Estratégica de las Operaciones de ABSA con el Plan de Negocios de Pemex

En el marco de la auditoría se destacó la sólida alineación estratégica de las operaciones de Agroindustrias del Balsas, S.A. de C.V. (ABSA), con el Plan de Negocios de Pemex para el periodo 2021-2025. La aprobación de dicho plan por parte del CAPEMEX y la adopción de un Plan de Negocios por ABSA, con la autorización de su Consejo de Administración, habrían garantizado que las actividades de ABSA estén en consonancia con los objetivos y estrategias de su empresa matriz…

5.- Beneficios Estratégicos y Económicos Aportados por ABSA a Pemex

En este apartado, la ASF señala que ABSA no logró cumplir con sus objetivos de producción planteados en su Plan de Negocios. A pesar de las capitalizaciones significativas de Pemex para modernizar y rehabilitar las plantas de producción de fertilizantes, ABSA enfrentó desafíos en la optimización de sus recursos, lo que impactó negativamente en su capacidad de producción y eficiencia operativa…

Además, la empresa filial ha reportado pérdidas recurrentes y no ha decretado dividendos a sus accionistas, lo que plantea preocupaciones económicas. La ASF emitió la recomendación 2022-6-90T9N-19-0212-01-003 para que Pemex y ABSA refuercen los mecanismos de operación, control y supervisión, y optimicen los recursos para mejorar la producción y los factores de capacidad, operación y aprovechamiento de las plantas…

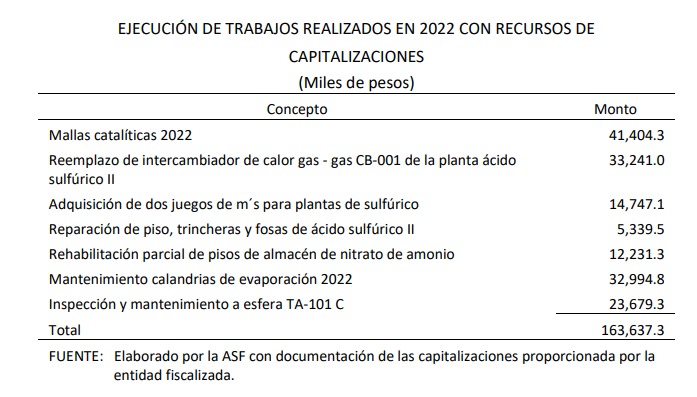

6.- Capitalizaciones para la Recuperación de la Capacidad Productiva de Fertilizantes

De acuerdo a la auditoría, ABSA no recibió los recursos a los que tenía derecho a través de capitalizaciones aprobadas por Pemex. A pesar de que se identificó que la empresa habría tenido un monto asignado de 26,383.0 miles de dólares, no se acreditó el envío de estos fondos a las cuentas de ABSA…

Además, se evidenció una falta de documentación comprobatoria en las transferencias de recursos a ABSA, lo que subraya la persistencia de la observación emitida por la ASF en esta área. El monto total de las aportaciones patrimoniales fue de 57,757.0 miles de dólares, sin embargo, no se ha remitido documentación, lo que eleva la preocupación sobre la transparencia en la gestión de los recursos por parte de Pemex…

La revisión detallada de las acciones vinculadas a los procesos de adjudicación y contratación evidenció una falta de documentación que justifique y respalde dichas acciones. A pesar de haberse formalizado varios contratos, no se proporcionó evidencia de condiciones contractuales y otras documentaciones pertinentes, como informes mensuales de actividades, actas de recepción y documentación relacionada con la operación…

En consecuencia, la ASF emitió una recomendación (2022-6-90T9N-19-0212-01-004 ) directa a Pemex para implementar mecanismos efectivos de operación, control y supervisión que aseguren la transparencia en las capitalizaciones realizadas a sus Empresas Productivas Subsidiarias y Filiales, garantizando la documentación y justificación correspondiente, con el objetivo de corregir estas irregularidades y asegurar una gestión más transparente y documentada de los recursos destinados a ABSA y otras filiales…

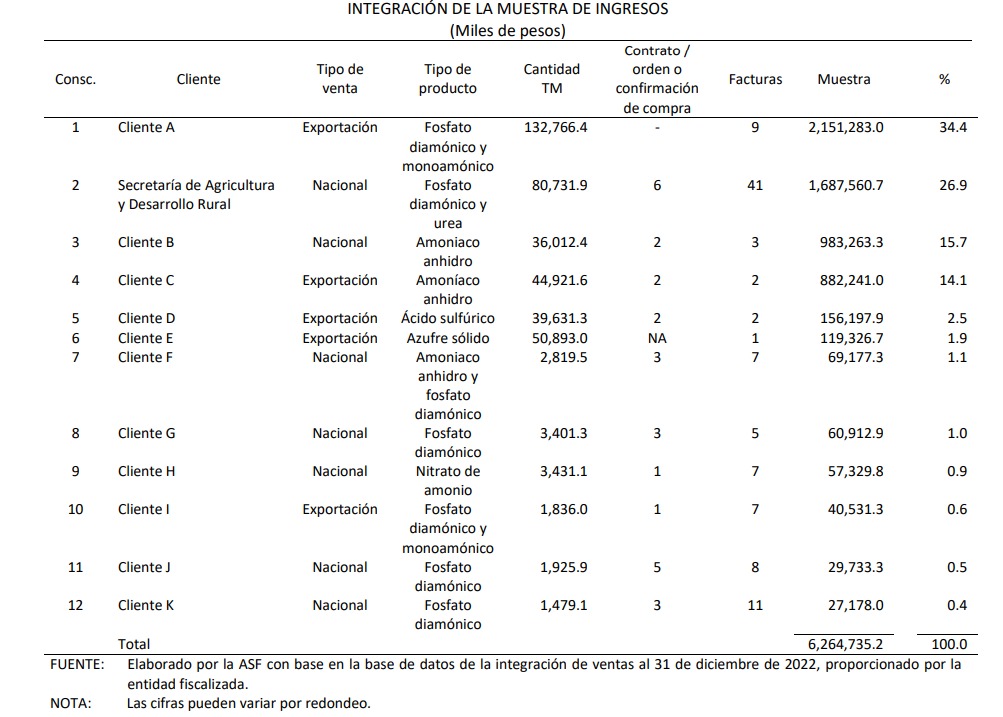

7.- Ingresos por la Venta de Fertilizantes

Las revisiones de las operaciones llevaron a la conclusión de que las ventas se formalizaron adecuadamente mediante órdenes de compra, contratos y convenios de colaboración, donde se definieron los términos y condiciones de las compras. Además, las facturas emitidas fueron validadas por el Servicio de Administración Tributaria (SAT) y se aportó documentación que respalda la entrega de los fertilizantes, como correos electrónicos de negociación, órdenes de compra, documentos de solicitud de anticipo, facturas fiscales, entre otros…

Las ventas realizadas a la Secretaría de Agricultura y Desarrollo Rural (SADER) también fueron objeto de examen, y se identificó que las ventas efectuadas en 2022 ascendieron a 7,440,869.1 miles de pesos. Estas ventas incluyeron 80,731.9 toneladas métricas (TM) de fertilizantes, y se realizaron mediante convenios específicos de colaboración con la SADER en varios estados…

Sin embargo, la auditoría también reveló algunas observaciones y áreas de preocupación:

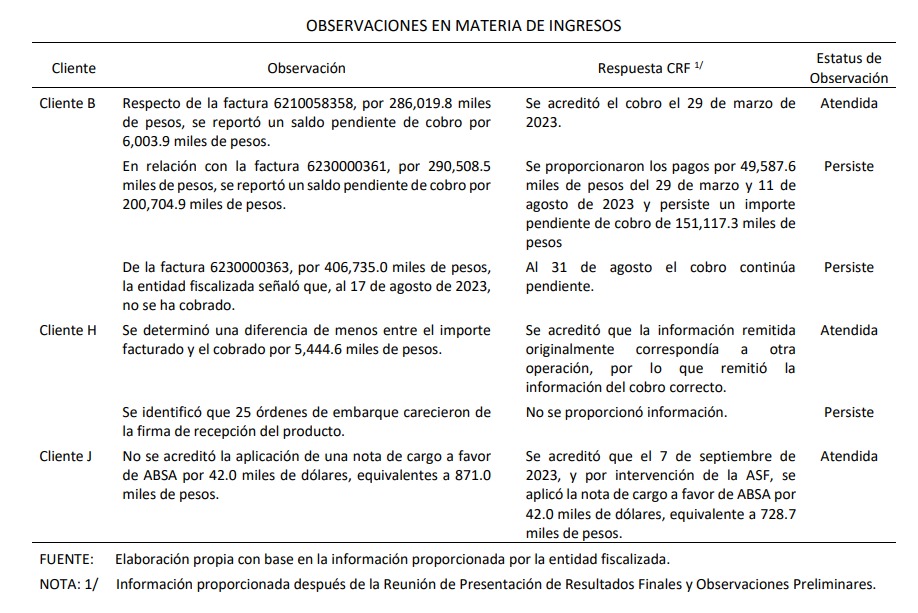

En las ventas nacionales se identificó un importe pendiente de cobro del Cliente B por 1,227,594.6 miles de pesos, y no se aportó evidencia de que los intereses fueran cobrados según los términos del contrato…

En las ventas de exportación se encontró un contrato con una cláusula de confidencialidad que impidió la verificación de las operaciones…

En las ventas con la SADER se observó que no se entregó el volumen completo facturado en algunas transacciones y aunque se reportó que se estaban realizando conciliaciones con la SADER para resolver estas discrepancias, no se proporcionó evidencia documental que respalde este proceso. En cuanto a las facturas entregadas a la SADER, no se entregaron las toneladas métricas especificadas en algunas facturas, y el pago por la SADER experimentó retrasos de 10 a 28 días…

En la compraventa de azufre sólido: ABSA vendió azufre sólido al Cliente E debido a una huelga que impidió la descarga del producto en la planta de Lázaro Cárdenas. Esta operación resultó en una pérdida de 1,134.9 miles de dólares para ABSA…

En respuesta a estas observaciones, se emitió una recomendación (2022-6-90T9N-19-0212-01-005) a Pemex y ABSA para que implementen mecanismos de operación, control y supervisión que aseguren el cobro oportuno de todas las operaciones facturadas, y, en caso de ser necesario, evalúen el cobro de intereses sobre montos vencidos. También se instó a que la documentación generada esté debidamente firmada y resguardada.

Además, en la misma recomendación (2022-6-90T9N-19-0212-01-006) se pide establecer mecanismos de control para garantizar que los cobros se correspondan con operaciones efectivamente devengadas, con el fin de evitar demandas, controversias, reintegros y gastos financieros…

8.- Determinación de Precios de Venta de Fertilizantes

ABSA, en el ejercicio 2022, llevó a cabo ventas de fertilizantes fosfatados, nitrogenados y otros productos en los mercados nacionales y de exportación. Para comprender el procedimiento que rige la determinación de los precios de venta, se solicitó a la entidad fiscalizada que proporcionara manuales, políticas y procedimientos relacionados con esta cuestión. A pesar de la solicitud, solo se entregaron dos manuales que no regulaban en detalle el proceso, la metodología y las facultades para determinar y asignar los precios de venta…

Una parte fundamental de la observación se centró en el hecho de que los gerentes comerciales de cada uno de los productos (fosfatados y nitrogenados) empleaban papeles de trabajo o cuadernos de precios para determinar las bases de negociación en ventas y tratos con terceros. Sin embargo, estos documentos no se consideraron como una lista de precios fijos para el momento de la venta, ya que los precios resultantes eran exclusivos para el uso de los gerentes durante las negociaciones antes del cierre de un contrato u orden de compra…

Los precios para ventas nacionales se podían establecer en órdenes de compra, contratos y convenios de colaboración. Aunque el precio podía negociarse a través del intercambio de correos electrónicos, no se presentaron evidencias sólidas de cómo se determinaban estos precios…

En contraste, ABSA formalizó contratos de venta con clientes en el caso de ventas de exportación. Estos contratos especificaban claramente los términos y acuerdos de la venta, incluyendo el precio. Sin embargo, un contrato con el Cliente A se mantuvo confidencial, lo que impidió la verificación de los precios facturados…

Para ventas entre empresas relacionadas, se encontró que ABSA formalizó confirmaciones de venta que especificaban el tipo de producto, volumen, precio, entrega y pago. Los precios estipulados en estas confirmaciones coincidieron con los de las facturas de venta…

Por todo esto, se emitieron dos recomendaciones (2022-6-90T9N-19-0212-01-007 y 2022-6-90T9N-19-0212-01-008) para mejorar la regulación y transparencia en el proceso de determinación de precios de venta. La primera recomendación insta a la aprobación de la segmentación y clasificación de los clientes de ABSA por la Dirección Comercial de Grupo Fertinal, y la segunda sugiere la implementación de mecanismos normativos para regular los precios y tarifas de los bienes y servicios de ABSA, asegurando su aprobación por parte del Comité de Precios y Aspectos Económicos de la Política Comercial de Pemex…

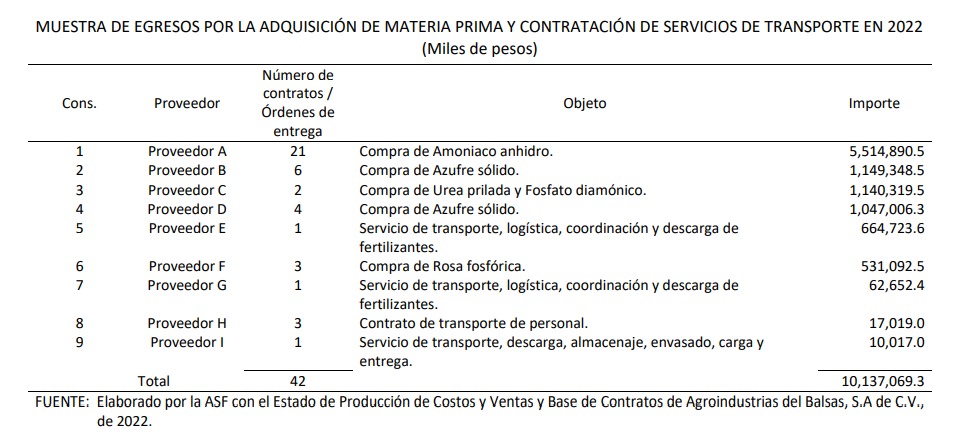

9.- Egresos por la Adquisición de Materia Prima y Contratación de Servicios

Para la adquisición de bienes y servicios, ABSA tenía una normativa que regulaba sus operaciones. Sin embargo, se identificó una carencia importante en cuanto a la adquisición de materia prima, ya que no se disponía de una normativa específica para este proceso…

La auditoría también reveló que, de los nueve proveedores seleccionados, en tres casos, las contrataciones se realizaron antes de 2022 y en seis casos durante el ejercicio de revisión. Sin embargo, en tres de estos casos, no se proporcionó documentación que acreditara el proceso de adjudicación. La entidad fiscalizada argumentó que, al tratarse de la compra de materia prima, no se seguían los procedimientos regulares de contratación, sino que se realizaba un sondeo en el mercado de manera telefónica o por correo electrónico. Estas compras se justificaban a menudo por la urgencia de cubrir necesidades de producto…

La revisión de las compras de materia prima por 9,382,657.3 miles de pesos a cinco proveedores mostró que se formalizaron 36 contratos u órdenes de compra para la adquisición de distintos tipos de materia prima, como amoniaco anhidro, azufre sólido, urea prilada, fosfato diamónico y roca fosfórica. Se proporcionaron las facturas correspondientes, que fueron verificadas en el SAT…

Sin embargo, en un caso de adquisición de azufre sólido, un monto considerable (71,527.8 miles de pesos) correspondió a una compra programada que no se pudo completar debido a una huelga y, por lo tanto, se cedió al cliente en Marruecos, aunque se realizaron los pagos correspondientes…

En el caso de la contratación de servicios de transporte de fertilizantes y de personal con cuatro proveedores, por un total de 754,298.9 miles de pesos, se formalizaron seis contratos y se proporcionaron las facturas correspondientes, que también se verificaron en el SAT. Se contó con evidencia de la recepción de los servicios mediante cartas porte, órdenes de embarque y listas de ruta, y se comprobó el pago mediante estados de cuenta y transferencias bancarias…

La auditoría emitió dos recomendaciones específicas (2022-6-90T9N-19-0212-01-009 y 2022-6-90T9N-19-0212-01-010) donde se insta a que las minutas del Comité de Compras Corporativo de Grupo Fertinal, S.A. de C.V., relacionadas con las operaciones de ABSA, estén debidamente firmadas. Esto busca mejorar la supervisión y control de las operaciones de compra de bienes y servicios en ABSA; y se sugiere que la información contenida en los costos de producción y ventas del ejercicio 2022 de ABSA sea veraz y oportuna…

10.- Registro Contable de las Operaciones

De acuerdo con la auditoría, ABSA utilizó un sistema informático para el registro contable de sus operaciones, respaldado por una Guía Contabilizadora autorizada. La auditoría examinó la documentación proporcionada por la entidad fiscalizada y verificó el registro de las operaciones de venta de fertilizantes y la compra de materia prima y servicios de transporte…

Sin embargo, se encontraron dos problemas significativos: el registro Incorrecto de Anticipos de Clientes, pues la auditoría identificó que el registro de los anticipos de clientes se cargó y abonó en la cuenta 230112 “Anticipos Cuenta Pte”. Esto es una irregularidad, ya que la Guía Contabilizadora 2020 especifica que este tipo de operaciones debe registrarse en la cuenta 230104 “Anticipo de Clientes”. Este error en el registro contable podría tener implicaciones en la presentación precisa de los estados financieros…

El segundo problema es la falta de registros de entradas y pasivos, pues no se proporcionaron registros contables para la entrada de bienes en el almacén ni para el pasivo en el caso de egresos con recursos de las capitalizaciones. Esto genera incertidumbre sobre la trazabilidad de las operaciones y la representación adecuada de las transacciones en los estados financieros…

Finalmente, la auditoría emitió la recomendación 2022-6-90T9N-19-0212-01-011 donde se insta a Pemex Corporativo, en coordinación con ABSA, a que realice las gestiones necesarias para implementar mecanismos de operación, control y supervisión. El objetivo es asegurar que los registros de las operaciones de ABSA se realicen en las cuentas contables correctas, de acuerdo con su Guía Contabilizadora…Habrá más.

Atención: @Pemex @rocionahle @OctavioRomero_O @SENER_mx @CNH_MX @SFP_mx @ASF_mx @FGRMexico @PabloGomez1968 @SATMX y @userSHCP_mx!!!

Sígueme en Face: @linozentella1 (Lino Zentella) o Twitter: @linozentella_ y en el Portal: linozentella.com.mx donde hay más información…

Esta nota fue recopilada de: https://linozentella.com.mx/incumple-pemex-corporativo-con-produccion-de-fertilizantes-en-2022-auditoria-superior-de-la-federacion/, el notichairo solo difunde otro enfoque de la verdad.