¡III SERVICIOS GASTÓ UNA FORTUNA EN RENTA DE PIPAS ANTIHUACHICOL PARA SUPLIR DUCTOS: AUDITORÍA SUPERIOR DE LA FEDERACIÓN 202

Por Lino Zentella

Denuncia al 9933989844 y [email protected]… La Auditoría de Cumplimiento: 2022-6-90T9N-19-0211-2023 a Pemex Corporativo sobre los “Ingresos y Egresos por la Operación de III Servicios, S.A. de C.V” arrojaron 4 recomendaciones de los 9 resultados emitidos…

La auditoría tiene como objetivo verificar si los ingresos y egresos planificados y ejecutados de III Servicios se ajustaron a las disposiciones legales y normativas. El universo de ingresos asciende a 3,501,626.8 miles de pesos, correspondientes a los recursos pagados por Pemex y sus Empresas Productivas Subsidiarias (EPS) a III Servicios por la administración integral de inmuebles y el arrendamiento de autotanques (pipas), aquí datados…

1.- https://linozentella.com.mx/altas-esferas-de-pemex-se-dan-el-lujo-de-arrendar-pipas/

2.- https://linozentella.com.mx/pemex-evade-responsabilidad-en-compra-de-cientos-de-pipas/

3.- https://linozentella.com.mx/pipas-anti-huachicol-son-arrendadas-a-triple-iii-servicios-y-pdii/

En la muestra auditada, se revisaron ingresos por 2,251,375.2 miles de pesos, lo que representa el 64.3% del universo. Además, se evaluaron egresos por 850,732.6 miles de pesos, que incluyen la adquisición de autotanques (pipas), servicios de obra civil, rehabilitación de centros de desarrollo infantil y suministro de equipo eléctrico, entre otros…

RESULTADOS

1.- Estatutos Sociales, Manual de Organización y Estructura Organizacional de III Servicios

Pese a que se constató que los Estatutos Sociales de III Servicios fueron aprobados, surgieron discrepancias en el Manual de Organización y la Estructura Organizacional de la empresa. Además, se detectó la falta de documentación que visualizara la estructura organizacional, lo que generó inquietudes en la revisión…

La entidad fiscalizada proporcionó evidencia documental de las aprobaciones de la estructura organizacional en 2022, pero no pudo entregar documentos que mostraran dicha estructura. Tras la Reunión de Presentación de Resultados Finales y Observaciones Preliminares, se informó que el Manual de Organización se encuentra en etapa de revisión ante la Subdirección Jurídica de III Servicios. Además, se prevé contar con una propuesta final que se someterá a la autorización del Consejo de Administración (CAPEMEX) en una próxima sesión programada para mañana 28 de noviembre de 2023…

Por ello, la Auditoría ha emitido una recomendación (2022-6-90T9N-19-0211-01-001) para que Pemex Corporativo, en coordinación con III Servicios, implemente mecanismos de control, supervisión y seguimiento para actualizar, aprobar y difundir el Manual de Organización y la normativa interna que regula diversas actividades sustantivas de la empresa filial…

2.- Marco Normativo

En el marco normativo de Pemex, se destacan la Ley de Pemex y su Reglamento, así como políticas y lineamientos específicos que guían las actividades de sus filiales. Estos incluyen aspectos como alineación corporativa, actuación de empleados o mandatarios, información requerida para representantes y consejeros, evaluación del desempeño y la adopción del sistema de control interno, entre otros…

Sin embargo, se ha identificado que en el marco normativo de III Servicios, siete instrumentos no se actualizaron adecuadamente, lo que plantea cuestionamientos sobre su efectividad y aplicabilidad. Estos instrumentos contienen áreas con las que la entidad ya no opera o cuyas denominaciones han cambiado…

Además, la Gerencia de Planeación y Seguimiento a Empresas Filiales de Pemex ha instado a III Servicios a establecer un programa de actualización de la normativa interna, supervisado por la Dirección Jurídica. Sin embargo, no se ha confirmado si la filial ha tomado medidas para abordar esta instrucción…

3.- Alineación del Plan de Negocios de III Servicios con el Plan de Negocios de Pemex

Según el artículo 70 de la Ley de Pemex, las empresas productivas subsidiarias y filiales deben alinear sus actividades con el Plan de Negocios de Pemex y llevar a cabo sus operaciones de acuerdo con la planificación, la visión estratégica y las mejores prácticas de gobierno corporativo aprobadas por el CAPEMEX…

En este contexto, III Servicios obtuvo la autorización de su Plan de Negocios, en el cual se destaca la alineación con los objetivos estratégicos del Plan de Negocios de Pemex para el período 2021-2025….

4.- Contratos e Ingresos por la Prestación de Servicios

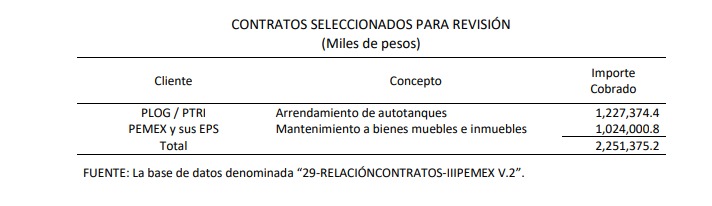

La auditoría se centró en la revisión de dos contratos que involucraron un monto total de 2,251,375.2 miles de pesos. El primer contrato evaluado es el de arrendamiento de autotanques (pipas), formalizado con la colaboración de Pemex Logística (PLOG) y Pemex Transformación Industrial (PTRI)…

Este contrato tenía como objetivo el arrendamiento de 612 autotanques (pipas) para el abasto y distribución de combustible en todo el país. Se destacó la importancia de las facturas emitidas por III Servicios y las cédulas de conciliación de montos para el pago de arrendamiento, que demostraron la prestación de servicios…

El segundo contrato, relacionado con el mantenimiento de bienes muebles e inmuebles, tuvo diversas modificaciones a lo largo de su vigencia. Inicialmente formalizado con Pemex Exploración y Producción (PEP), se identificaron 14 convenios modificatorios que afectaron diversas cláusulas, contratantes y montos contratados. La auditoría verificó la prestación de servicios por un importe de 1,024,000.8 miles de pesos a través de estimaciones mensuales, actas de entrega de servicios y facturas emitidas por III Servicios…

La auditoría concluyó que los ingresos generados por la prestación de servicios, por un total de 2,251,375.2 miles de pesos, estuvieron debidamente respaldados…

5.- Erogaciones para la Adquisición de Bienes y Contratación de Servicios

La auditoría abordó una base de datos que incluía las erogaciones del flujo de efectivo para el año 2022. Estas erogaciones cubrieron una variedad de conceptos, como pagos a la Tesorería de la Federación, al Instituto Mexicano de Seguro Social, el crédito con PMI Norteamérica, S.A. de C.V. (PMI NASA), adquisiciones de bienes, contratación de servicios, gastos de viáticos y otros…

También se proporcionó una base de datos de contratos vigentes desde 2019 hasta 2022, que incluía el monto pagado acumulado al 31 de diciembre de 2022…

Sin embargo, la revisión de estos datos reveló varias discrepancias y desafíos. En primer lugar, se observó que el monto pagado en 2022 por concepto de contratos ascendía a 863,885.8 miles de pesos. Aunque este monto fue identificado, no se consideró confiable, ya que la base de datos de pagos no incluía el número de contrato en algunas erogaciones. Además, se encontraron casos en los que no se reportaron pagos en 2022 o en los que se identificaron desfases de hasta seis meses después de la conclusión de los servicios, en comparación con la emisión de facturas…

En una reunión de trabajo posterior, el personal de III Servicios explicó que los retrasos en los pagos se debieron al desfase de tiempo en que Pemex y sus empresas subsidiarias pagaron por los servicios…

Pero no se presentaron demandas por incumplimientos en los plazos de pago pactados. Aunque la base de datos de contratos se centró en operaciones de adquisición de bienes y contratación de servicios, las diferencias podrían incluir contrataciones de obra y servicios de obra, lo que complicó aún más la situación…

En relación con la Debida Diligencia, se señaló que en 2022 se aprobaron las “Políticas y Lineamientos para el Desarrollo de la Debida Diligencia en Pemex, sus Empresas Productivas y Empresas Filiales en Materia de Ética e Integridad Corporativa”, por lo que III Servicios debía implementar sus propias políticas en esta área. Sin embargo, aunque se mencionaron mecanismos de mitigación de riesgos y la implementación de una plataforma para la Debida Diligencia, no se proporcionó evidencia documental de estas acciones…

Por ello la auditoría ha llevado a la emisión de recomendaciones (2022-6-90T9N-19-0211-01-002 y 2022-6-90T9N-19-0211-01-003) para garantizar que la información generada en materia de contrataciones para la adquisición de bienes y servicios sea confiable, veraz y oportuna. También se ha recomendado un seguimiento puntual de la implementación de las políticas de Debida Diligencia en III Servicios…

6.- Cumplimiento Contractual (muestra revisada)

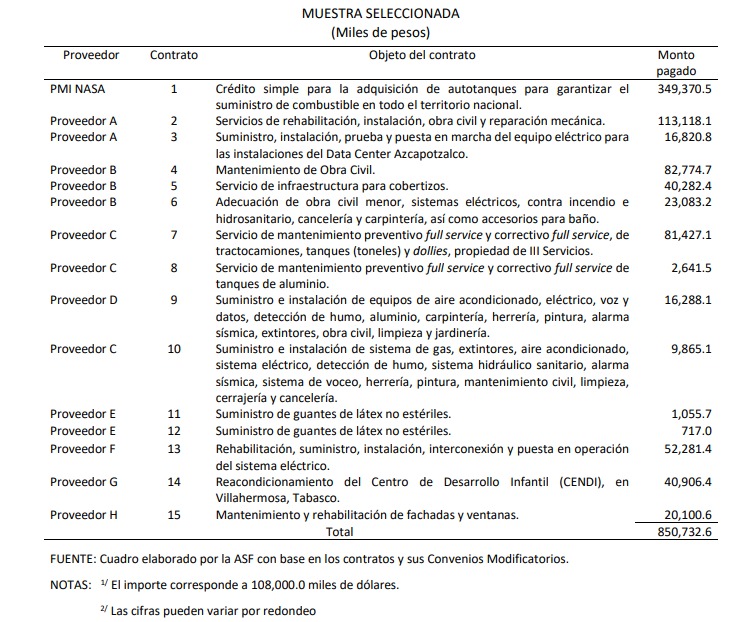

La auditoría revisó y evaluó el cumplimiento de una muestra de 15 contratos, abarcando un panorama detallado de las operaciones de adquisición de bienes, contratación de servicios y un contrato de crédito simple formalizado con PMI NASA…

Entre los hallazgos más destacados se encuentra la selección de 15 contratos para su revisión, de los cuales 14 fueron acordados con 8 proveedores para la adquisición de bienes y servicios, mientras que 1 se formalizó con PMI NASA para obtener un crédito simple…

De estos contratos, 7 se formalizaron en el año 2022, los cuales fueron sometidos a una rigurosa revisión que abarcó todos los procesos de adjudicación. La revisión detallada de la documentación y la información proporcionada demostró que III Servicios efectuó pagos por la adquisición de bienes y contratación de servicios por un total de 501,362.1 miles de pesos en los 14 contratos revisados…

Asimismo, se constató que los proveedores cumplieron con sus obligaciones, presentando las fianzas de cumplimiento correspondientes y que las modificaciones a los contratos estuvieron debidamente respaldadas con convenios modificatorios…

La validación de los egresos relacionados con la adquisición de bienes y prestación de servicios fue integral. Se comprobó un desembolso de 501,362.1 miles de pesos, soportado por documentación justificativa y comprobatoria, incluyendo estimaciones, órdenes de servicios, actas de entrega y recepción, y las correspondientes facturas con los proveedores…

El análisis y detalle del contrato de crédito simple formalizado con PMI NASA se encuentran en el “Resultado 7” de la auditoría, proporcionando un panorama adicional sobre las operaciones financieras de III Servicios….

7.- Contrato de Crédito Simple celebrado entre III Servicios y PMI Norteamérica, S.A. de C.V.

Este contrato estableció un monto de crédito de hasta 180,000.0 miles de dólares, que podría utilizarse en una o varias disposiciones, con un plan de amortización semestral a lo largo de ocho años. El contexto de este contrato se enmarca en otro acuerdo firmado en marzo de 2019 entre III Servicios y PLOG, con la participación de PTI, para el arrendamiento de autotanques (pipas) utilizados en el abasto y distribución de combustibles a diferentes regiones de México…

Para garantizar el cumplimiento del contrato de crédito simple, se formalizó un contrato de cesión de derechos de cobro en marzo de 2019 entre III Servicios y PMI NASA. Esta última se comprometió a aplicar la totalidad del importe neto en su cuenta bancaria al pago de la amortización acordada en el contrato de crédito simple, incluyendo los intereses generados…

Además, se identificaron dos convenios modificatorios al contrato de crédito simple:

Primer Convenio Modificatorio (julio de 2019): Reducción del monto del crédito de 180,000.0 a 103,000.0 miles de dólares…

Segundo Convenio Modificatorio (junio de 2020): Aumento del monto del crédito de 103,000.0 a 108,000.0 miles de dólares.

Esta modificación se realizó para comprar 25 unidades adicionales y garantizar la continuidad del servicio en caso de fallas mecánicas u otros impedimentos…

8.- Beneficios aportados por III Servicios a Pemex

De acuerdo con la auditoría III Servicios se creó principalmente para prestar servicios de administración y operación inmobiliaria a Pemex, sus Empresas Productivas Subsidiarias (EPS) y otras empresas en general. En el año 2022, III Servicios logró obtener una utilidad significativa en sus operaciones. Sin embargo, no se decretaron dividendos a sus accionistas, Pemex DII y Pemex, como resultado de un compromiso contractual con PMI NASA relacionado con un crédito simple otorgado…

La auditoría también identificó que algunas de las actividades realizadas por III Servicios se superponen con las de Pemex DII y la Subdirección de Servicios Corporativos de Pemex. Además, se mencionó que III Servicios y Pemex DII realizan funciones similares, como la construcción, compra, venta, arrendamiento y operación de bienes muebles…

A pesar de que III Servicios afirmó que su función consiste en proporcionar contrataciones de bienes y servicios que no son sustantivos para la operación de Pemex y sus EPS de manera más ágil, se sugirió que el arrendamiento de autotanques (pipas) es considerado una actividad sustantiva para ciertas divisiones de Pemex…

Ante esta situación, se ha formulado una recomendación (2022-6-90T9N-19-0211-01-004) para que la Dirección Corporativa de Planeación, Coordinación y Desempeño realice un análisis exhaustivo basado en indicadores operativos y financieros para evaluar la fusión de III Servicios y PEMEX DII…

9.- Registro Contable

El análisis de las pólizas de registro contable de los ingresos, correspondientes a dos contratos por la prestación de servicios, por un monto total de 2,251,375.2 miles de pesos más IVA, reveló que los registros se realizaron de acuerdo con la normativa establecida…

De manera similar, el análisis de los registros contables de los egresos, relacionados con 14 contratos para la adquisición de bienes y contratación de servicios y un contrato de crédito simple por un monto de 850,732.6 miles de pesos más IVA, mostró que se realizaron conforme a las normativas vigentes…

Sin embargo, se destacó que la entidad fiscalizada proporcionó un archivo electrónico llamado “Catálogo de Cuentas Contables”, que contiene las cuentas, subcuentas y subsubcuentas contables utilizadas para el registro de ingresos y egresos. A pesar de esto, el documento carecía de fechas de elaboración y autorización, y no se presentó evidencia de un instructivo para el manejo de cuentas o una matriz contable…Habrá más.

Atención: @Pemex @rocionahle @OctavioRomero_O @SENER_mx @CNH_MX @SFP_mx @ASF_mx @FGRMexico @PabloGomez1968 @SATMX y @userSHCP_mx!!!

Sígueme en Face: @linozentella1 (Lino Zentella) o Twitter: @linozentella_ y en el Portal: linozentella.com.mx donde hay más información…

Esta nota fue recopilada de: https://linozentella.com.mx/iii-servicios-gasto-una-fortuna-en-renta-de-pipas-antihuachicol-para-suplir-ductos-auditoria-superior-de-la-federacion-2022/, el notichairo solo difunde otro enfoque de la verdad.